La responsabilité civile professionnelle vous protège lorsque votre activité cause un dommage à un client, un fournisseur ou un tiers. Sans elle, un sinistre matériel, corporel ou immatériel peut peser lourd sur la trésorerie de votre entreprise, voire menacer sa survie. Mieux vaut donc comprendre ce qu’elle couvre et comment la dimensionner selon votre métier. Voici les situations clés où elle fait la différence.

Qu’est-ce que la responsabilité civile professionnelle et qui est concerné ?

La RC professionnelle indemnise les dommages que votre activité peut causer à autrui, dans le cadre de vos prestations. Elle se distingue de la responsabilité civile privée et répond à des risques propres au monde du travail.

Une protection contre les dommages causés à autrui

Une simple erreur, une chute sur votre lieu d'intervention ou un conseil mal interprété peuvent engager votre responsabilité et déclencher une demande d'indemnisation parfois lourde.

Cette garantie prend en charge, selon les contrats, les réparations dues à un tiers lésé par votre faute, votre négligence ou celle de vos salariés. Elle protège ainsi votre patrimoine professionnel des conséquences financières d’un sinistre. Son étendue varie toutefois d’un contrat à l’autre.

Les professionnels et entreprises concernés

Artisans, commerçants, professions libérales, prestataires de services ou PME peuvent tous y être exposés. Pour certaines professions réglementées, elle est même obligatoire. Selon votre activité, vous pouvez souscrire une rc professionnelle avec Allianz, adaptée à vos risques et à votre secteur.

Dans quelles situations la RC professionnelle vous protège-t-elle ?

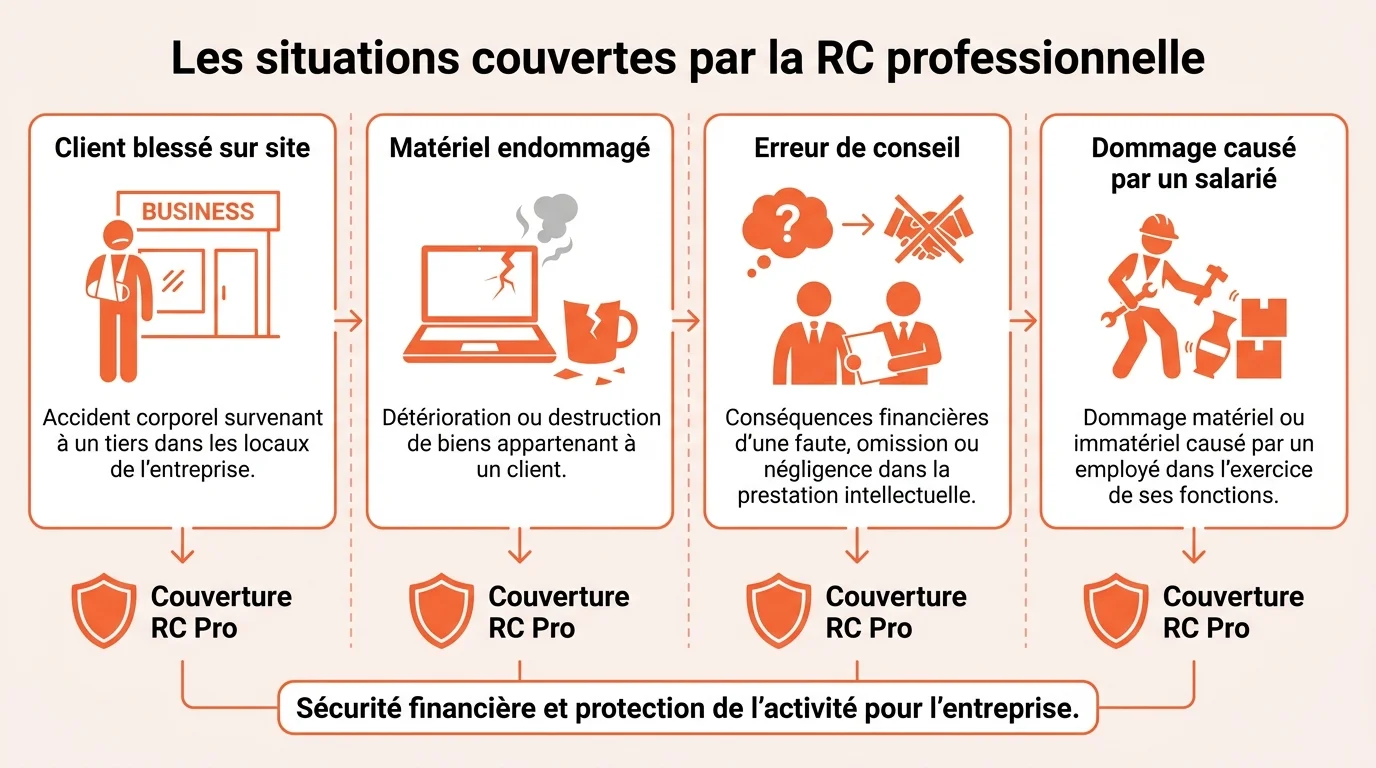

Les sinistres couverts sont plus variés qu’on ne l’imagine. Le tableau ci-dessous illustre des situations fréquentes, sous réserve des conditions de votre contrat.

| Situation | Ce que la RC pro peut couvrir |

|---|---|

| Un client se blesse sur votre site | Dommages corporels causés au tiers |

| Vous abimez le matériel d’un client | Dommages matériels et réparation |

| Une erreur de conseil cause une perte | Préjudice immatériel, selon le contrat |

| Un salarié provoque un dommage | Responsabilité de l’entreprise engagée |

Dommages matériels et corporels causés à un client

Un objet renversé, une intervention qui dégrade un bien ou une personne blessée lors d’une prestation entrent dans le champ classique de la garantie. Ces sinistres, fréquents, peuvent générer des coûts élevés de réparation ou d’indemnisation. La RC professionnelle absorbe ce choc financier, dans la limite des plafonds prévus.

Erreurs, omissions et préjudices immatériels

Au-delà du visible, une erreur de conseil, un retard ou une omission peuvent causer à un client un préjudice purement financier. Certains contrats couvrent ces dommages immatériels, particulièrement sensibles pour les métiers du conseil. Vérifiez bien ce point, car il n’est pas systématiquement inclus.

Comment bien choisir votre garantie de responsabilité civile professionnelle ?

Toutes les RC pro ne se valent pas, et le bon contrat est celui qui colle à votre réalité de terrain. Quelques réflexes vous évitent les mauvaises surprises.

Évaluer vos risques selon votre activité

Commencez par cartographier vos risques concrets : nature des prestations, valeur des biens manipulés, exposition du public. Plus votre activité implique de tiers et d’enjeux financiers, plus la couverture doit être solide. Cette analyse oriente le niveau de garantie réellement utile.

La prévention reste votre meilleure alliée en complément de l’assurance. Savoir vous protéger des accidents au travail réduit la fréquence des sinistres et, à terme, votre exposition.

Plafonds, exclusions et options à vérifier

Examinez attentivement les plafonds d’indemnisation, les franchises et surtout les exclusions, qui varient selon l’assureur. Certaines options, comme la couverture des dommages immatériels ou la protection juridique, méritent d’être étudiées. Relire ces clauses chaque année garde votre garantie alignée sur l’évolution de votre activité.