Dans un groupe de sociétés, faire circuler la trésorerie entre la holding et ses filiales est courant, mais rarement sans risque quand rien n'est écrit. La convention de trésorerie encadre ces flux financiers, sécurise les dirigeants et évite la requalification en abus de biens sociaux. La formaliser, c'est poser des règles claires de rémunération, de remboursement et de contrôle au sein du groupe.

Qu’est-ce qu’une convention de trésorerie dans un groupe de sociétés ?

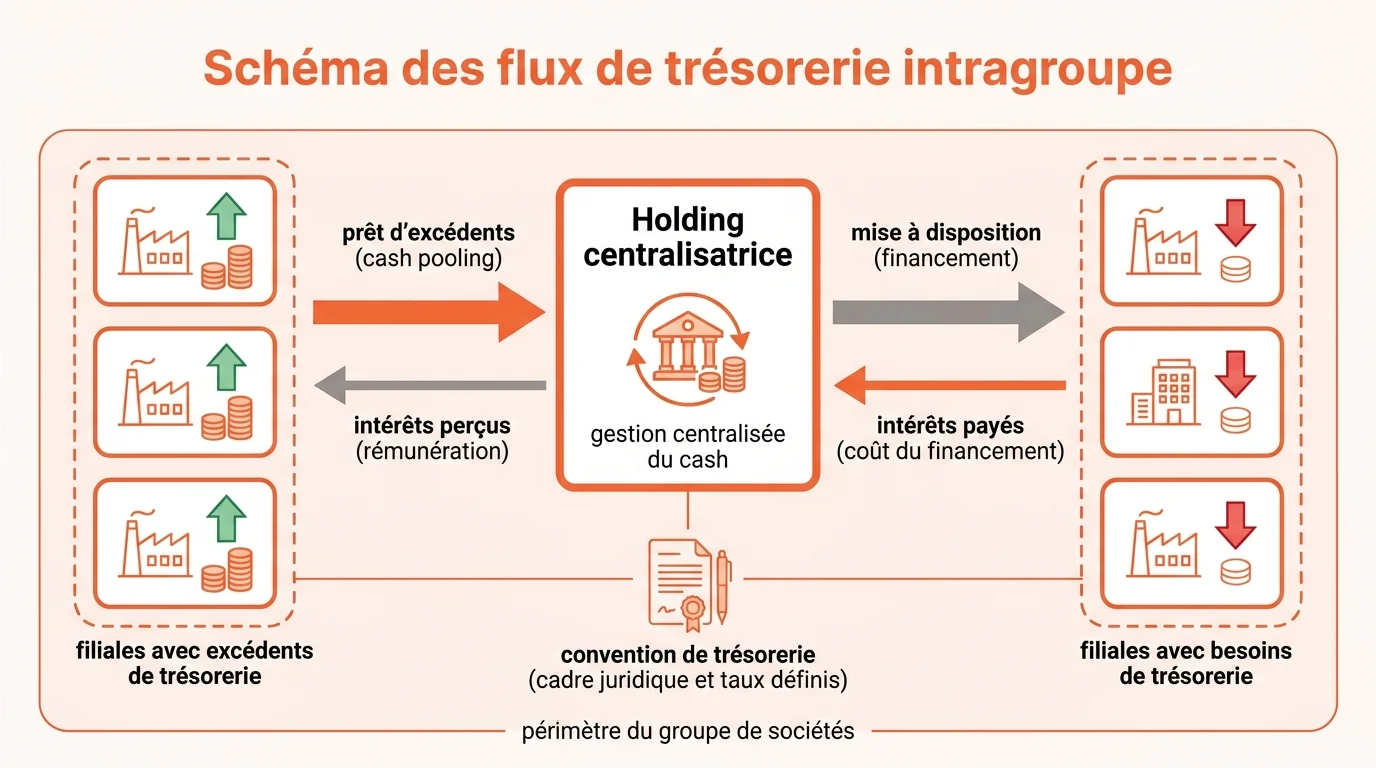

Une convention de trésorerie est un contrat qui organise les flux financiers entre une société holding et ses filiales. Concrètement, elle permet de centraliser la trésorerie du groupe : les excédents de certaines filiales servent à financer les besoins des autres, sans passer systématiquement par un emprunt bancaire externe. On parle alors d’autofinancement intragroupe, un levier de souplesse utile pour piloter les liquidités.

Cette pratique repose sur un cadre légal précis. L’article L.511-7 du Code monétaire et financier autorise les sociétés liées par leur capital à réaliser entre elles des opérations de trésorerie, à condition que la holding exerce un contrôle effectif sur les sociétés concernées. La convention vient donner un support écrit à ces échanges, qui ne peuvent pas se faire dans le flou.

Pourquoi la formaliser par écrit ?

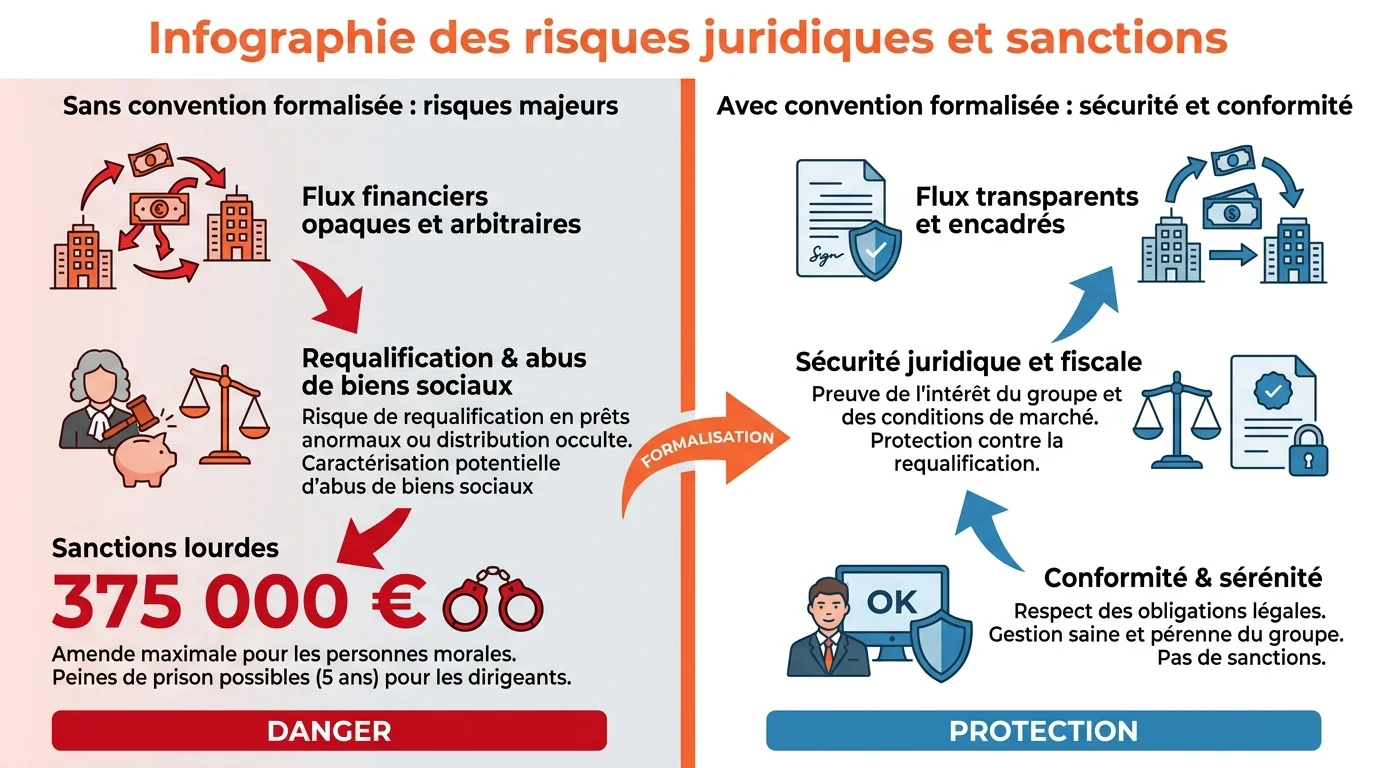

Le principal intérêt de la formalisation est juridique. Sans document, une avance consentie par une filiale à une autre peut être requalifiée en abus de biens sociaux ou en acte anormal de gestion, avec des conséquences lourdes pour les dirigeants. Les sanctions encourues peuvent aller jusqu’à une amende de 375 000 euros et des peines d’emprisonnement. Rédiger une convention de trésorerie avec votre holding permet de démontrer que les flux répondent à une logique de groupe et à des conditions normales.

La formalisation apporte aussi de la clarté en interne : chaque société sait à quelles conditions elle prête ou emprunte, à quel taux et selon quelles échéances. Pour sécuriser cette rédaction, des services spécialisés comme Contract-Factory proposent des documents juridiques personnalisés rédigés par des juristes, adaptés à la structure du groupe.

Les mentions essentielles de la convention

Pour être solide, la convention doit préciser plusieurs éléments incontournables. Le premier concerne la rémunération des avances : le taux d’intérêt appliqué doit refléter des conditions de marché, afin d’écarter tout soupçon d’anormalité. Viennent ensuite la périodicité des flux et les modalités de remboursement, qui organisent concrètement les mouvements entre les sociétés.

La convention identifie enfin clairement les sociétés parties, le rôle de la holding et le périmètre des opérations autorisées. Ce cadre écrit protège l’ensemble du groupe et facilite les contrôles éventuels, qu’ils soient fiscaux ou internes.

Points clés à retenir

- La convention de trésorerie encadre les avances financières entre la holding et ses filiales.

- Elle s’appuie sur l’article L.511-7 du Code monétaire et financier et le contrôle effectif du groupe.

- La formaliser évite la requalification en abus de biens sociaux ou acte anormal de gestion.

- Taux d’intérêt, périodicité, remboursement et identité des sociétés sont des mentions incontournables.

Une gestion financière rigoureuse au sein d’un groupe se joue aussi sur les dépenses opérationnelles : moderniser ou équiper ses sociétés sans peser sur la trésorerie complète utilement cette logique de maîtrise des flux.

Questions fréquentes

La convention de trésorerie est-elle obligatoire ?

Aucun texte n’impose formellement un document unique, mais l’écrit est fortement recommandé. Sans convention, les avances intragroupe s’exposent à une requalification et fragilisent les dirigeants en cas de contrôle.

Qui peut rédiger une convention de trésorerie ?

Elle peut être rédigée avec l’appui d’un juriste, d’un avocat ou d’un service spécialisé de documents juridiques. L’essentiel est qu’elle soit adaptée à la structure réelle du groupe et à ses flux.

Quels risques en l’absence de convention écrite ?

Le principal risque est la requalification des flux en abus de biens sociaux ou en acte anormal de gestion, avec des sanctions financières et pénales possibles pour les dirigeants, en plus d’un redressement fiscal éventuel.