La réforme de la facturation électronique entre en vigueur le 1er septembre 2026 pour la réception des factures par toutes les entreprises, avec une bascule progressive vers l’émission obligatoire jusqu’en septembre 2027. Pour vous y préparer sans précipitation, cartographiez vos flux actuels, choisissez une solution conforme intégrant une plateforme agréée, et formez vos équipes en amont. Voici les étapes concrètes à suivre dès maintenant.

Comprendre la réforme de la facturation électronique

La réforme transforme en profondeur la manière dont les entreprises françaises échangent leurs factures. Toutes les transactions B2B doivent transiter par une plateforme reconnue par l’administration fiscale, qui transmet les données à la DGFiP en temps quasi réel. L’objectif est double : réduire la fraude à la TVA et simplifier les obligations déclaratives.

Qui est concerné par l’obligation ?

Toutes les entreprises assujetties à la TVA en France sont concernées, sans exception de taille ni de secteur. Cela inclut les artisans, commerçants, professions libérales, TPE, PME, ETI et grandes entreprises. Les auto-entrepreneurs et micro-entrepreneurs assujettis suivent la même trajectoire, avec un délai d’adaptation supplémentaire pour l’émission. Les opérations B2C basculent dans un dispositif distinct, l’e-reporting, qui transmet les données de transaction sans envoyer la facture elle-même.

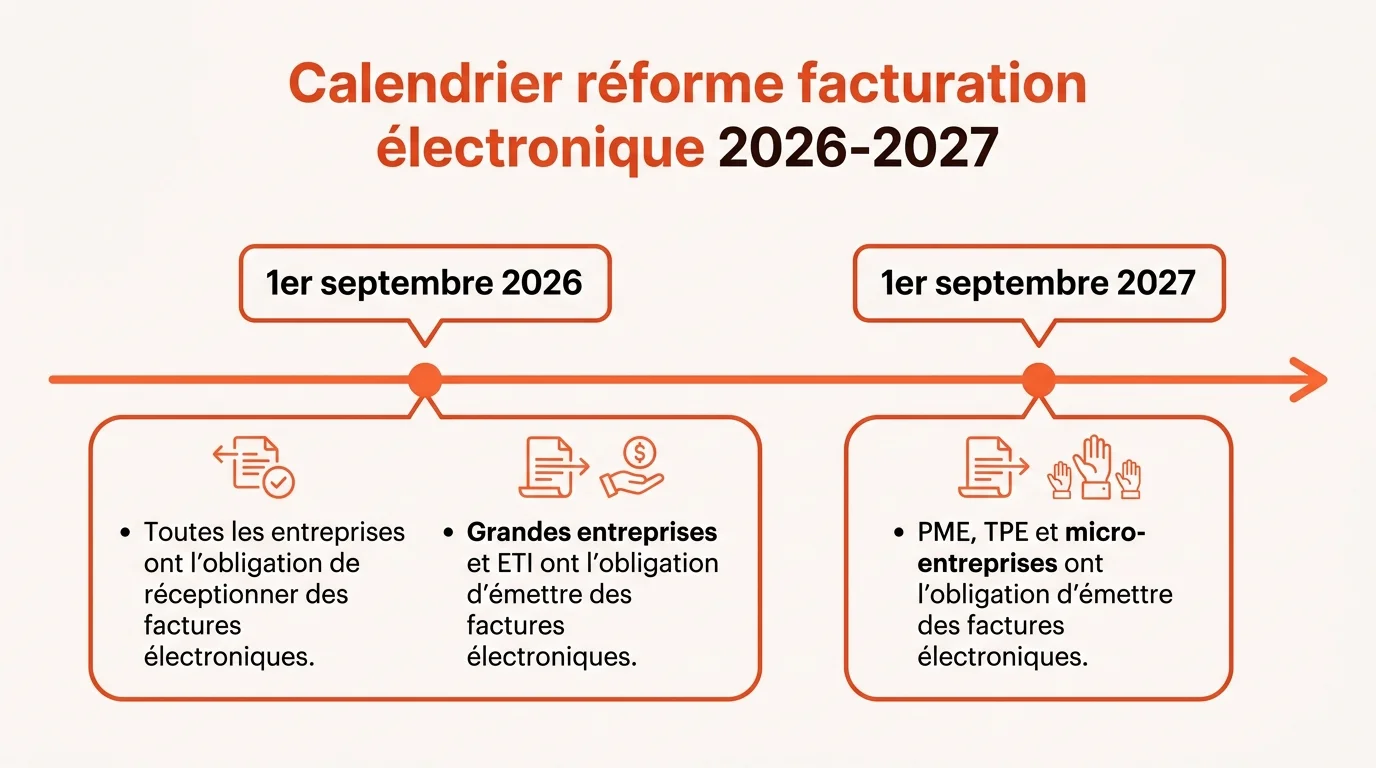

Quel calendrier d’application en 2026 et 2027 ?

Le calendrier officiel s’organise en deux paliers :

- 1er septembre 2026 : toutes les entreprises doivent être en capacité de recevoir des factures électroniques. À cette date, les grandes entreprises et les ETI doivent également les émettre.

- 1er septembre 2027 : les PME, TPE et micro-entreprises basculent à leur tour sur l’émission obligatoire et l’e-reporting.

Anticiper ces échéances vous donne le temps de tester, ajuster et former. Plus l’attente se prolonge, plus la transition risque de se dérouler dans l’urgence.

Choisir un logiciel de facturation conforme

Le choix de votre outil détermine la simplicité de votre mise en conformité. Un logiciel de facturation conçu pour la réforme intègre nativement les formats normalisés et la connexion à la sphère publique. evoliz illustre cette méthode tout-en-un avec une plateforme agréée incluse, une double certification NF203 et un hébergement des données en France, retenu aujourd’hui par plus de 48 000 utilisateurs.

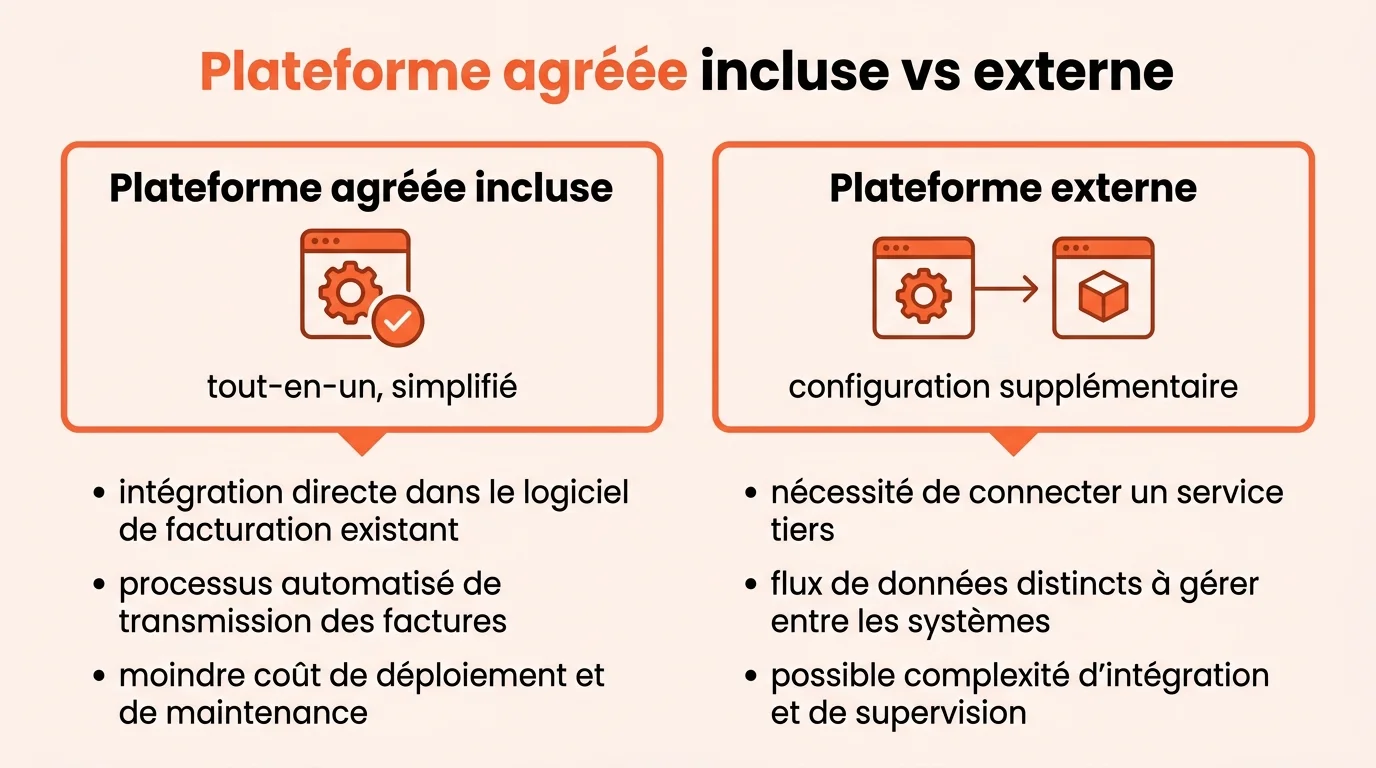

Plateforme agréée incluse ou plateforme externe ?

Vous avez deux scénarios. Le premier consiste à utiliser un logiciel qui embarque directement la plateforme agréée : émission, réception et suivi se font dans une seule interface, sans connecteur supplémentaire à paramétrer. Le second passe par une plateforme externe à laquelle votre logiciel de facturation doit se relier, ce qui ajoute une étape d’intégration et de maintenance.

Pour une TPE ou une PME, l’option intégrée réduit le risque d’erreur et le coût total. Vous évitez de jongler entre plusieurs prestataires lors d’un incident technique ou d’une mise à jour réglementaire.

Formats supportés et e-reporting

Une solution conforme doit gérer les trois formats prévus par la réforme : Factur-X (PDF avec données structurées XML), UBL 2.1 et CII. Vérifiez aussi la prise en charge de l’e-reporting, indispensable pour vos opérations B2C et internationales, ainsi que le suivi du cycle de vie de la facture (déposée, rejetée, approuvée, payée). Ces statuts conditionnent vos relances et votre comptabilité auxiliaire.

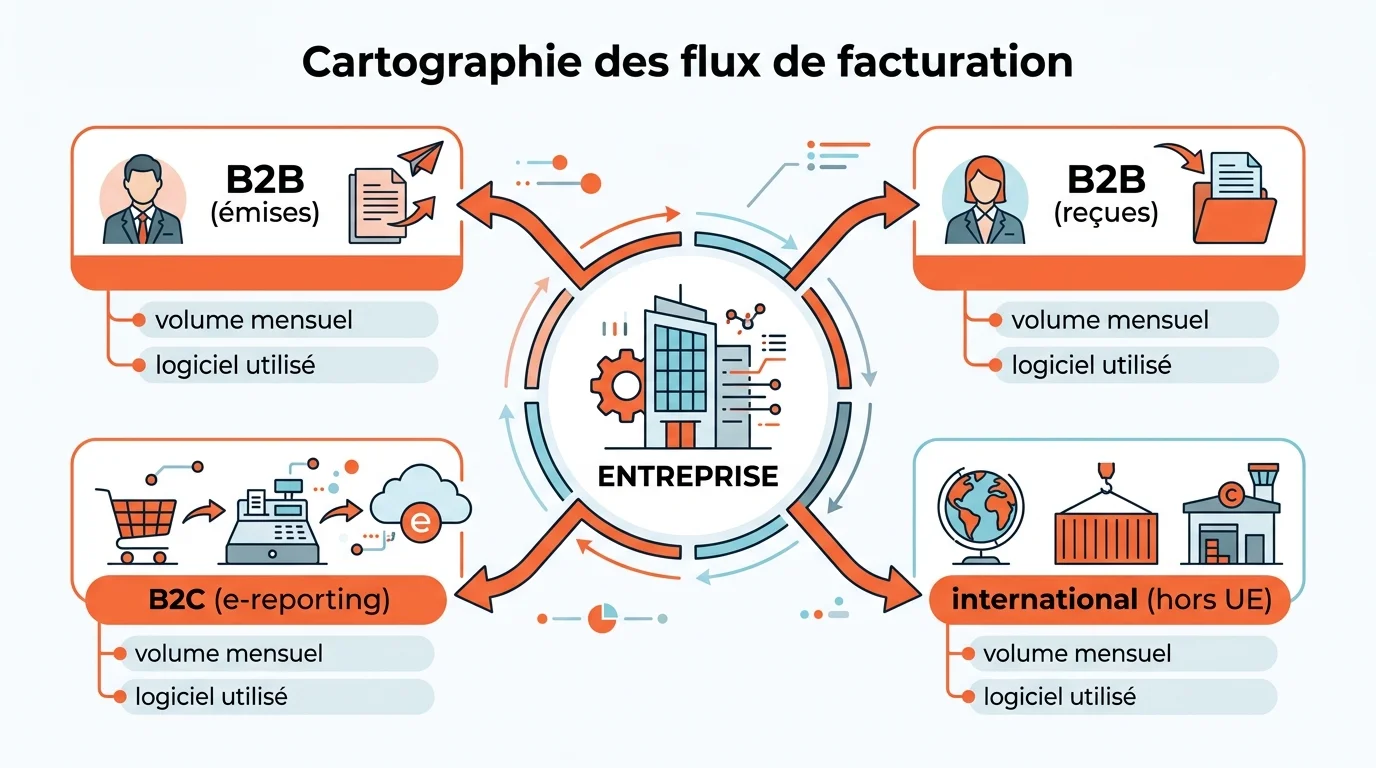

Cartographier vos flux de facturation actuels

Avant tout changement d’outil, dressez l’inventaire de votre situation. Cette cartographie évite de sous-dimensionner votre solution ou d’oublier un flux secondaire qui se rappellera à vous au pire moment. Pour aller plus loin, vous pouvez consulter les avantages concrets de la facturation électronique côté gain de temps et de trésorerie.

Volumes B2B, B2C et flux internationaux

Comptez les factures émises et reçues par mois sur les douze derniers mois, en distinguant trois catégories : B2B (entrées dans le flux factur-X), B2C (e-reporting) et international hors Union européenne (exclu du dispositif mais à tracer pour la TVA). Ce volume conditionne le pricing de votre future solution et le dimensionnement de la formation.

Identifier les outils déjà en place

Listez chaque logiciel impliqué dans la chaîne de facturation : ERP, CRM, tableur, module de caisse, plateforme e-commerce. Chaque outil doit, soit communiquer avec votre future plateforme via une API, soit être remplacé. Notez aussi les processus manuels qui passeront en flux automatisé.

Préparer vos équipes et tester votre dispositif

La technologie ne suffit pas : vos collaborateurs doivent comprendre le nouveau circuit avant l’échéance. Formez les équipes comptables et commerciales sur les nouveaux statuts de facture, les délais de rejet et la gestion des litiges. Lancez un test grandeur nature sur un mois complet, idéalement six mois avant votre date butoir, pour identifier les points de friction. Documentez ensuite chaque correctif dans un mode opératoire interne, accessible aux nouveaux arrivants. Vous arriverez en septembre 2026 avec un dispositif rodé plutôt qu’une mise en route précipitée.