Simuler votre Plan d’Épargne Retraite permet d’estimer en quelques minutes votre future rente et l’économie d’impôt liée à vos versements. Un simulateur en ligne projette le capital disponible à la retraite selon votre âge, vos revenus et votre effort d’épargne. Vous visualisez ainsi l’impact réel de la déduction fiscale avant de vous engager, et vous ajustez vos versements en connaissance de cause.

À quoi sert un simulateur de PER ?

Un simulateur traduit votre situation personnelle en projections chiffrées. En renseignant quelques données, vous obtenez plusieurs indicateurs utiles :

- l’économie d’impôt générée chaque année par vos versements ;

- le capital disponible estimé à votre départ en retraite ;

- la fiscalité applicable au moment de la sortie.

Cet outil remplace les calculs approximatifs par une vision claire et personnalisée de votre projet.

Pour aller plus loin, le simulateur de plan d’épargne retraite d’Auguste Patrimoine modélise à la fois l’économie d’impôt, la croissance de votre épargne et la fiscalité de sortie. Vous testez ainsi plusieurs scénarios en toute autonomie.

Estimer votre économie d’impôt

Chaque versement volontaire sur un PER se déduit de votre revenu imposable. Le simulateur calcule automatiquement votre tranche marginale d’imposition, puis en déduit le montant que vous économisez dès l’année suivante. Vous mesurez concrètement le levier fiscal du dispositif.

Projeter votre capital à la retraite

L’outil projette la valeur de votre épargne à l’âge de départ, en tenant compte de vos versements et d’un rendement attendu. Vous obtenez le capital brut, les intérêts générés et le capital net après fiscalité. Cette projection éclaire vos arbitrages sur toute la durée.

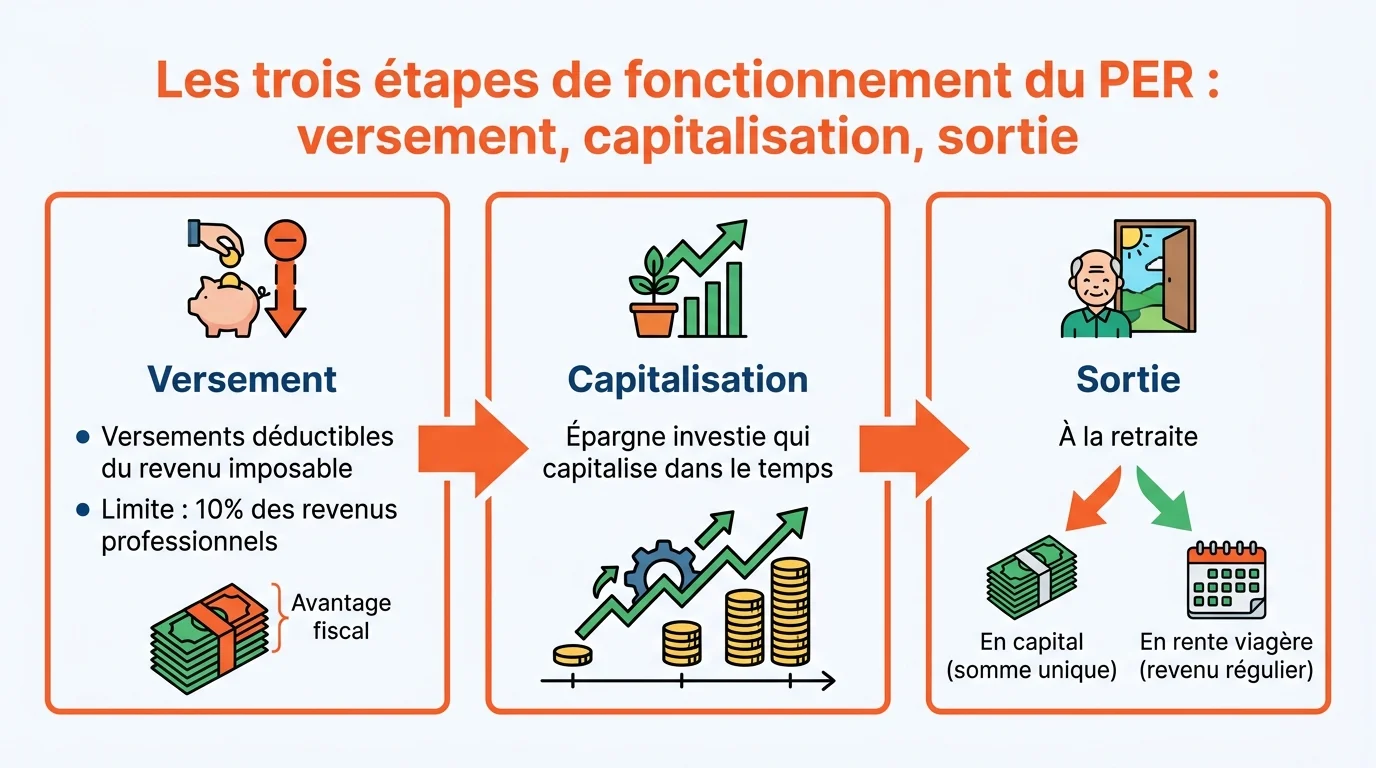

Comment fonctionne le Plan d’Épargne Retraite ?

Le PER est un produit d’épargne de long terme dédié à la préparation de la retraite. Il combine un avantage fiscal à l’entrée et une réelle souplesse de gestion. En contrepartie, les sommes restent bloquées jusqu’au départ en retraite, sauf cas particuliers.

Déduction des versements et plafonds

Vos versements sont déductibles dans la limite de 10 % de vos revenus professionnels. Les plafonds non utilisés se reportent sur plusieurs années et peuvent se mutualiser entre conjoints. Le simulateur intègre ce plafond pour affiner votre disponible fiscal.

Pour un revenu imposable de 50 000 € et une tranche marginale à 30 %, un versement de 4 000 € réduit votre impôt de 1 200 € dès l'année suivante.

Sortie en capital ou en rente

À la retraite, vous choisissez entre une sortie en capital, en une ou plusieurs fois, et une rente viagère. Le capital vous donne de la liberté, la rente sécurise un revenu régulier à vie. Certains événements, comme l’achat de la résidence principale ou un accident de la vie, autorisent un déblocage anticipé.

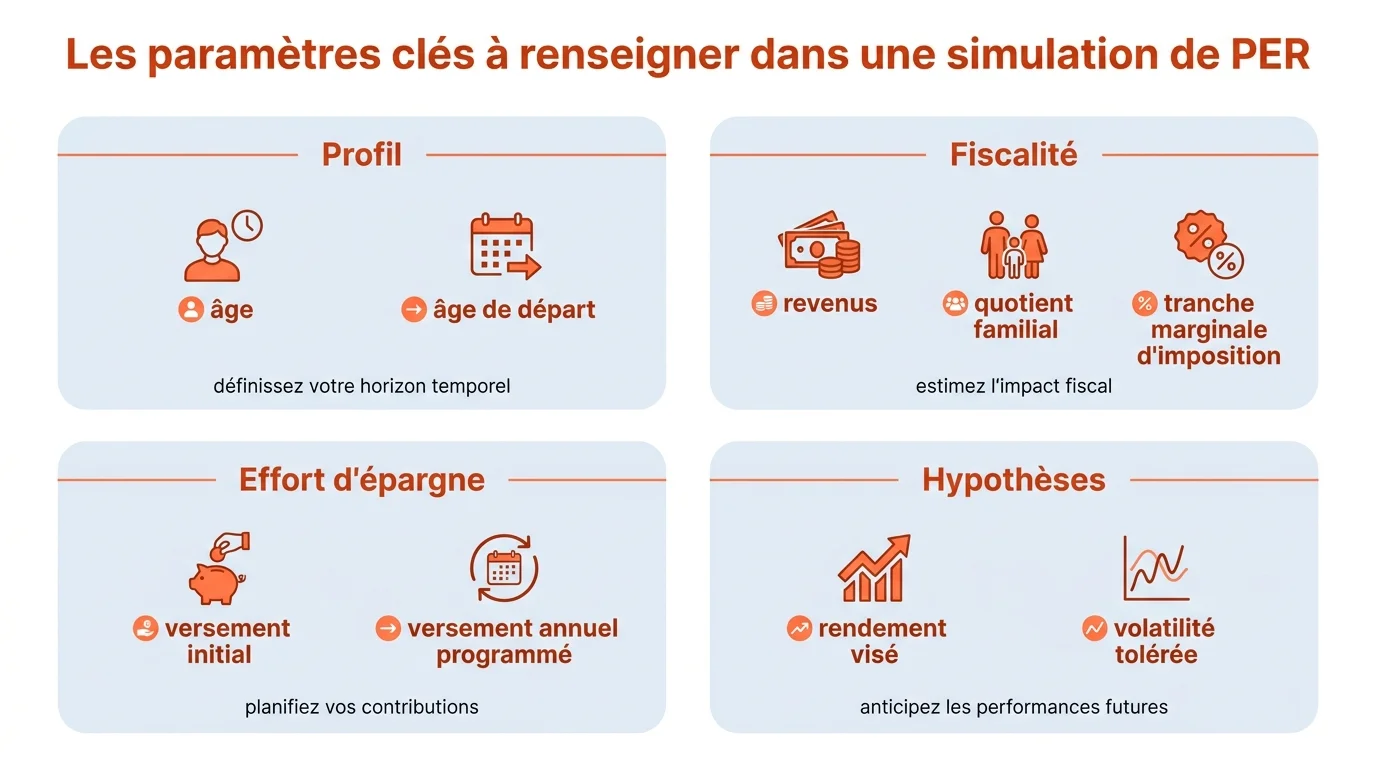

Quels paramètres renseigner dans votre simulation ?

La précision d’une simulation dépend des informations que vous saisissez. Plus vos données reflètent votre situation, plus la projection est fiable. Voici les principaux paramètres attendus et leur rôle dans le résultat final.

| Paramètre saisi | Impact sur le résultat |

|---|---|

| Âge et âge de départ | Détermine la durée de capitalisation |

| Revenus et quotient familial | Fixe votre tranche marginale d’imposition |

| Versement initial et annuel | Mesure votre effort d’épargne |

| Rendement et volatilité visés | Ajuste la croissance projetée |

Prenez le temps de vérifier votre tranche d’imposition et votre plafond disponible avant de lancer le calcul. Ces deux éléments conditionnent l’ampleur de votre avantage fiscal.

Comment interpréter les résultats pour préparer votre retraite ?

Une fois la simulation lancée, plusieurs résultats méritent votre attention :

- le capital net disponible à la retraite ;

- l’économie d’impôt cumulée sur la durée ;

- le gain net global, une fois la fiscalité déduite.

Ensemble, ces indicateurs révèlent si votre effort d’épargne actuel suffit à couvrir votre objectif de revenu.

À l’image des entreprises qui gagnent en clarté grâce à la transformation numérique de leurs processus, un outil en ligne vous aide à piloter votre épargne avec méthode. Vous ajustez vos versements, comparez les scénarios et affinez votre stratégie au fil du temps.

Rappelez-vous que les sommes versées sur un PER restent bloquées jusqu'à la retraite, hors cas de déblocage anticipé prévus par la loi.

Refaites une simulation chaque fois que vos revenus évoluent. Vous maintenez ainsi votre plan de retraite aligné sur votre situation réelle et vos objectifs.